Phân bổ chi phí trả trước - Prepayment allocation query

Giới thiệu

Chi phí trả trước ngắn hạn là những khoản chi phí thực tế đã phát sinh, nhưng có liên quan tới hoạt động sản xuất, kinh doanh của nhiều kỳ hạch toán trong một năm tài chính hoặc một chu kỳ kinh doanh, nên chưa thể tính hết vào chi phí sản xuất, kinh doanh trong kỳ phát sinh mà được tính vào hai hay nhiều kỳ kế toán tiếp theo.

Chức năng này dùng để tách tự động chi phí trả trước và phân bổ vào các tháng. Để theo dõi tổng hợp chi phí trả trước cho toàn bộ công ty, ta nên dùng tính năng Prepayment Allocation In Year

Tính năng này có thể gọi trực tiếp hoặc được drilldown từ tính năng bắt đầu Prepayment Allocation In Year

Ví dụ:

Chi phí trả trước về thuê cửa hàng, nhà xưởng, nhà kho, văn phòng cho một năm tài chính hoặc một chu kỳ kinh doanh.

Chi phí trả trước về thuê dịch vụ cung cấp cho hoạt động kinh doanh của một năm tài chính hoặc một chu kỳ kinh doanh.

Chi phí mua các loại bảo hiểm (Bảo hiểm cháy, nổ, bảo hiểm trách nhiệm dân sự chủ phương tiện vận tải, bảo hiểm thân xe. . .) và các loại lệ phí mua và trả một lần trong năm.

Công cụ, dụng cụ thuộc tài sản lưu động xuất dùng một lần với giá trị lớn và công cụ, dụng cụ có thời gian sử dụng dưới một năm.

Giá trị bao bì luân chuyển, đồ dùng cho thuê với kỳ hạn tối đa là một năm tài chính hoặc một chu kỳ kinh doanh.

Chi phí mua các tài liệu kỹ thuật và các khoản chi phí trả trước ngắn hạn khác được tính phân bổ dần vào chi phí kinh doanh trong một năm tài chính hoặc một chu kỳ kinh doanh.

Chi phí trong thời gian ngừng việc (Không lường trước được).

Chi phí trả trước ngắn hạn khác (như lãi tiền vay trả trước, lãi mua hàng trả chậm, trả góp,. . .).

Sử dụng

⚠️ Chú ý

Trước khi sử dụng chức năng này lần đầu tiên, ta phải khai báo chuỗi tài khoản dùng để hạch toán các khoản chi phí trả trước (142) ở chức năng Ledger Definition (Extended)

Chức năng này nếu gọi trực tiếp ta có thể chọn nhiều khoản chi phí trả trước để phân bổ bằng nút lệnh ![]() Query.

Query.

Ngoài ra chức năng này có thể được gọi từ lệnh drilldown từ chức năng Prepayment Allocation In Year

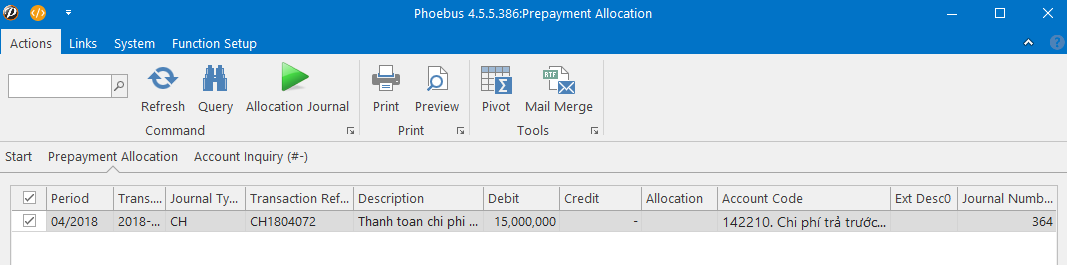

Bên Nợ: Các khoản chi phí trả trước ngắn hạn thực tế phát sinh.

Bên Có: Các khoản chi phí trả trước ngắn hạn đã tính vào chi phí sản xuất, kinh doanh trong kỳ.

Để phân bổ ta chọn 1 khoản chi phí bên nợ chưa phân bổ và tiến hành phân bổ bằng lệnh ![]() GenerateJournal

GenerateJournal

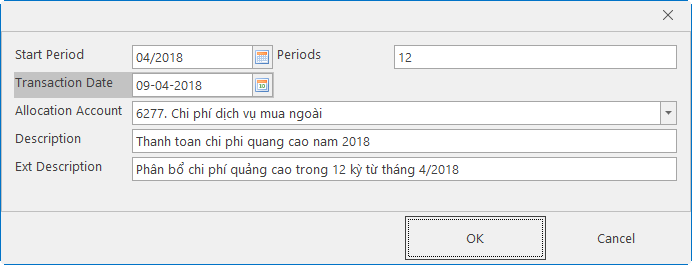

Ta sẽ phải nhập các thông tin để hạch toán các nghiệp vụ phân bổ trong bảng dưới

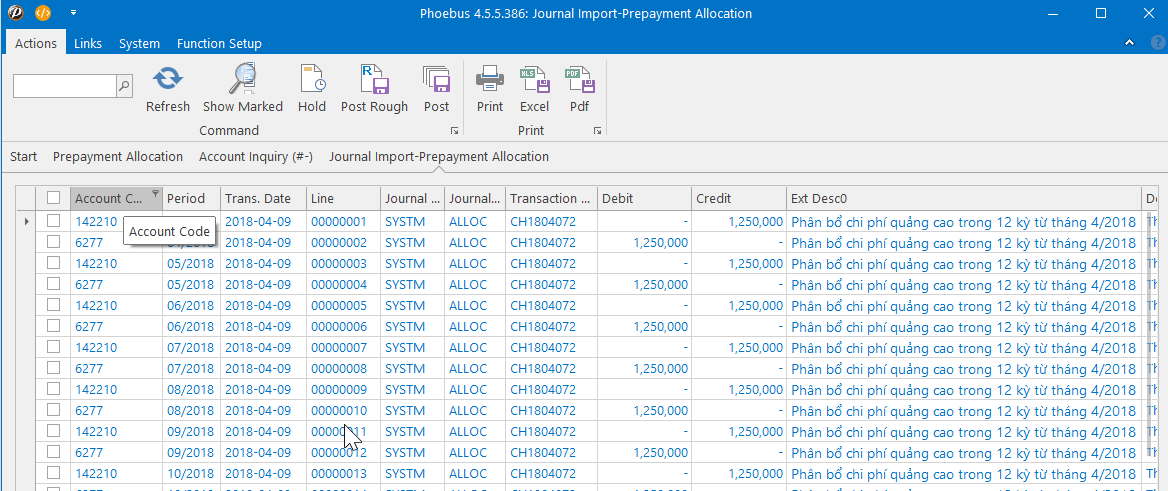

Thao tác viên kiểm tra lần cuối bút toán phân bổ và ghi sổ để hoàn tất

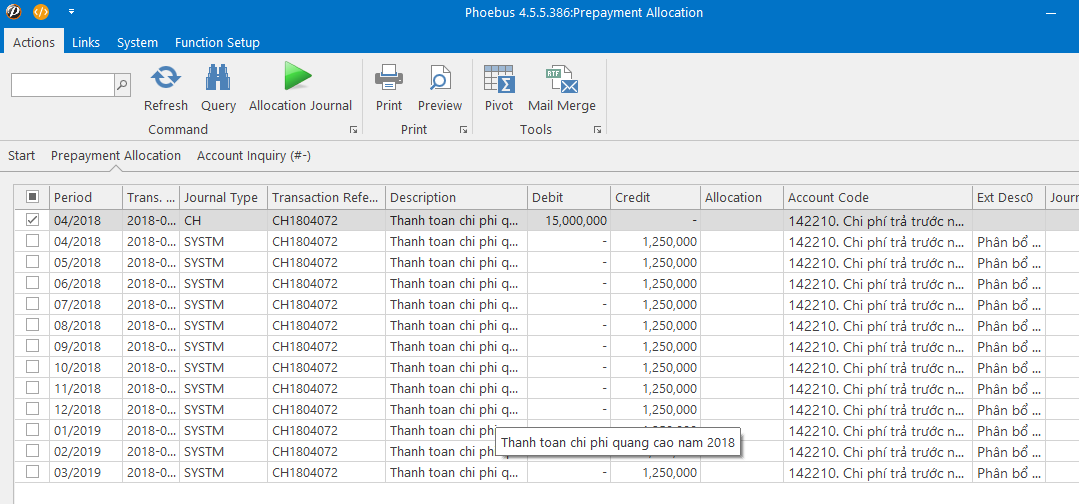

Sau khi ghi sổ, khoản trả trước sẽ được phân bổ và thể hiện trên chức năng như sau :

Xem thêm

Updated on : 2022-11-20 00:44:22. by : . at X1-EXTREME.

Topic : Prepayment Allocation. pbs.bo.la.prepaymentallocation