Phân bổ doanh thu nhận trước - Revenue Received In Advance

Giới thiệu

Doanh thu nhận trước (chưa thực hiện) được hiểu là khoản tiền mà người bán nhận trước của người mua nhưng liên quan đến nhiều kỳ kế toán và người bán đã giao hàng hóa (dịch vụ), tài sản cho người mua sử dụng.

Trong hệ thống kế toán VN, doanh thu chưa thực hiện được hạch toán vào tài khoản 3387. Dư có tài khoản 3387 được thể hiện ở mục “Doanh thu chưa thực hiện dài hạn” (Mã sốs333) trên Bảng cân đối kế toán

✔️ Ví dụ

Số tiền của khách hàng đã trả trước cho một hoặc nhiều kỳ kế toán về cho thuê tài sản;

Khoản lãi nhận trước khi cho vay vốn hoặc mua các công cụ nợ;

Khoản chênh lệch giữa giá bán hàng trả chậm, trả góp theo cam kết với giá bán trả tiền ngay,

Khoản doanh thu tương ứng với giá trị hàng hóa, dịch vụ hoặc số phải chiết khấu giảm giá cho khách hàng trong chương trình khách hàng truyền thống...

🚩 Quan trọng

Không hạch toán vào tài khoản này các khoản:

Tiền nhận trước của người mua mà doanh nghiệp chưa cung cấp sản phẩm, hàng hoá, dịch vụ;

Doanh thu chưa thu được tiền của hoạt động cho thuê tài sản, cung cấp dịch vụ nhiều kỳ (doanh thu nhận trước chỉ được ghi nhận khi đã thực thu được tiền, không được ghi đối ứng với TK

131– Phải thu của khách hàng).

Sử dụng

⚠️ Chú ý

Trước khi sử dụng tính năng này lần đầu tiên, ta phải khai báo chuỗi tài khoản dùng để hạch toán các khoản doanh thu nhận trước 3387 ở chức năng Ledger Definition (Extended)

Bên Nợ: Các khoản doanh thu nhận trước được phân bổ theo kỳ, đối ứng với tk doanh thu.

Bên Có: Các khoản doanh thu nhận trước.

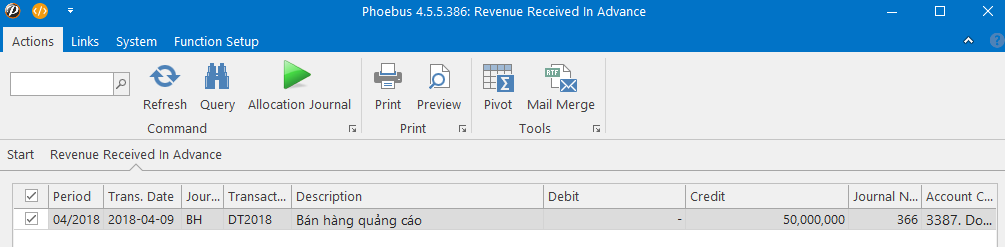

Để phân bổ ta chọn 1 khoản doanh thu bên nợ chưa phân bổ và tiến hành phân bổ bằng lệnh ![]() GenerateJournal

GenerateJournal

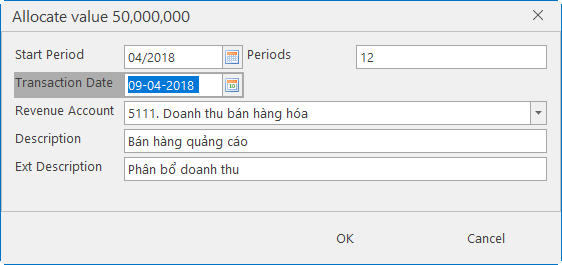

Ta sẽ phải nhập các thông tin để hạch toán các nghiệp vụ phân bổ trong bảng dưới

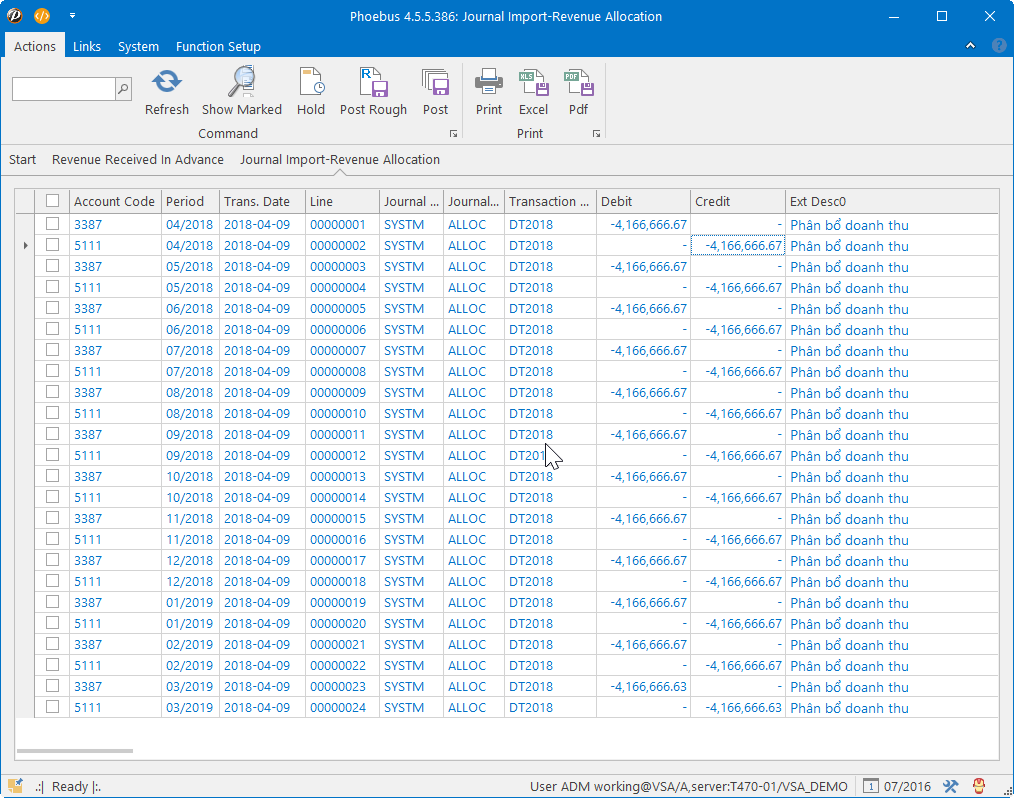

Thao tác viên kiểm tra lần cuối bút toán phân bổ và ghi sổ để hoàn tất

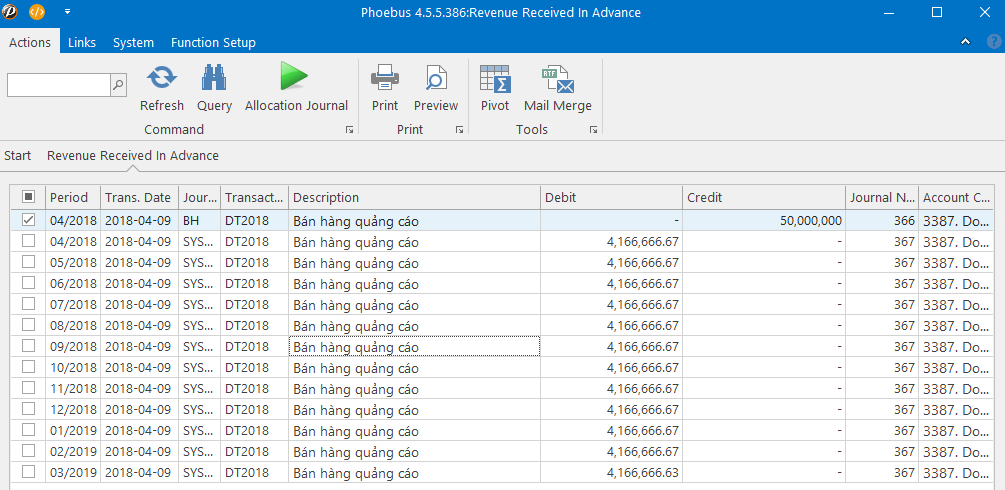

Sau khi ghi sổ, khoản nhận trước sẽ được phân bổ và thể hiện trên chức năng như sau :

Xem thêm

Updated on : 2022-11-20 00:57:52. by : . at X1-EXTREME.

Topic : Revenue Received In Advance. pbs.bo.la.revenueallocation