Ngân sách |

|

| Show/Hide Hidden Text |

Ngân sách |

|

| Show/Hide Hidden Text |

Đế đảm bảo có đủ tiền chi trả lương đúng kỳ hạn, mỗi doanh nghiệp cần phải lập kế hoạch và kiểm soát việc thu chi, điều đó có nghĩa là doanh nghiệp cần phải lập một bản kế hoạch dự báo dòng tiền thu và chi cho mục tiêu cụ thể. Bản kế hoạch này được gọi là ngân sách.

Ở tầm vĩ mô, mỗi quốc gia đều có ngân sách nhà nước, hàng năm Bộ trưởng Bộ tài chính trình Quốc hội xem xét Ngân sách nhà nước. Mục tiêu của ngân sách này thể hiện một phần trong chính sách điều hành đất nước của Chính phủ. Ở tầm vi mô, mỗi doanh nghiệp lập ngân sách để theo dõi và điều hành các hoạt động kinh doanh. Trong các doanh nghiệp, người ta có thể dùng từ kế hoạch hay dự toán, ví dụ như kế hoạch bán hàng, kế hoạch sản xuất, kế hoạch thu chi tiền mặt... Tuy nhiên, trong phần này chúng ta thống nhất dùng chung một từ là ngân sách (ví dụ như ngân sách bán hàng, ngân sách sản xuất, ngân sách tiền mặt, ...). Thuật ngữ này dùng để chỉ một bản kế hoạch/ dự toán đã được lượng hoá thành đơn vị sản phẩm và tiền cho tương lai. Ngân sách có thể được định nghĩa như sau: ❑Ngân sách là một kế hoạch hành động được lượng hoá và được chuẩn bị cho một thời gian cụ thể nhằm để đạt được các mục tiêu đã đề ra . Từ định nghĩa ngân sách cần xem xét các đặc điểm: ❑Ngân sách phải được lượng hoá: điều này có nghĩa là ngân sách phải được biểu thị bằng các con số, thực tế thường là một số tiền ❑Ngân sách phải được chuẩn bị từ trước: Bảng ngân sách phải được lập trước thời gian dự định thực hiện ngân sách đó. Các số liệu trong hoặc sau thời gian thực hiện ngân sách có thể cũng quan trọng, nhưng không phải là một phần trong bảng ngân sách. ❑Ngân sách phải được áp dụng cho một khoảng thời gian cụ thể. Một kế hoạch tài chính mở cho tương lai (không có điểm kết thúc), không được coi là bảng ngân sách. ❑Ngân sách phải là một bảng kế hoạch hành động: đây là điểm quan trọng nhất, ngân sách không phải là một bảng bao gồm các số liệu thực tế vì nó liên quan đến những sự việc chưa hề xảy ra. Tình hình có thể thay đổi trong khoảng thời gian thực hiện ngân sách, có nghĩa là khi đó, ngân sách sẽ không còn chính xác. Giống như các kế hoạch khác, ngân sách rất ít khi dự báo hoàn toàn chính xác về tương lai. Tuy nhiên, ngay cả trong trường hợp như vậy, nó vẫn đóng vai trò định hướng cho những người thực hiện và vai trò này rất quan trọng.

Những loại ngân sách được liệt kê dưới đây là khá phổ biến trong doanh nghiệp: ❑Ngân sách bán hàng: dự báo lượng hàng hoá bán được trong một thời kỳ tương ứng. Ngân sách này có thể phân ra cho từng bộ phận hoặc từng phòng ban. Dự báo được lượng bán sẽ rất quan trọng vì trên cơ sở đó, doanh nghiệp mới quyết định được lượng nguyên vật liệu cần mua, số lượng lao động cần phải có và nhiều vấn đề khác. ❑Ngân sách nguồn lực: bao gồm một loạt các ngân sách nhỏ như: ngân sách nguyên vật liệu, ngân sách sử dụng máy móc, ngân sách chi phí lao động. Các ngân sách này dự báo chi tiết kế hoạch sử dụng máy móc, lượng nguyên nhiên vật liệu cần thiết, nhân công ... để đạt được mức sản lượng sản xuất đáp ứng cho bán hàng. Ngân sách nguồn lực có tầm quan trọng đặc biệt với doanh nghiệp sản xuất. ❑Ngân sách tiếp thị: Để đưa sản phẩm đến khách hàng, các doanh nghiệp cần phải tiến hành các hoạt động tiếp thị . Chi phí cho các hoạt động tiếp thị dự kiến của doanh nghiệp trong một thời kỳ tương ứng được tập hợp lại trong ngân sách tiếp thị. ❑Ngân sách đầu tư: Là một bảng trình bày các kế hoạch gia tăng (hay cắt giảm) máy móc thiết bị hoặc các dạng tài sản cố định khác của doanh nghiệp. Những kế hoạch này sẽ quyết định tiềm năng sản xuất của doanh nghiệp. ❑Ngân sách chi phí cho các phòng ban chức năng: Cùng lúc với việc lập ngân sách chung cho cả doanh nghiệp, nhà quản trị ở tất cả các phòng ban, bộ phận cũng phải dự trù kinh phí hoạt động cho giai đoạn sắp tới. Dự trù chi phí này được gọi là ngân sách chi phí cho các phòng ban chức năng. ❑Ngân sách tiền mặt: Tất cả các ngân sách đều quan trọng mặc dù có thể lập luận rằng ngân sách tiền mặt là quan trọng nhất, bởi nếu không có tiền thì doanh nghiệp sẽ gặp rắc rối. Một bảng ngân sách tiền mặt thường đưa ra dự báo về: ▪lượng tiền mặt thu và chi trong kỳ kế hoạch ▪thời điểm thu và chi ▪số tiền mặt có đầu kỳ Ngân sách tiền mặt rất quan trọng đối với các doanh nghiệp nhỏ hặc mới thành lập. |

❑Phối hợp hoạt động và đề cao tinh thần tập thể trong doanh nghiệp Quá trình hoạch định và kiểm soát ngân sách có nghĩa là nhà quản trị ở mọi cấp độ và ở các bộ phận khác nhau có dịp gặp gỡ, trao đổi, thảo luận và liên kết các mục tiêu của họ lại với nhau. Doanh nghiệp sẽ đạt được những thành công to lớn nếu như tất cả mọi thành viên đều hợp sức lại cho mục đích chung . Sự phối hợp này giúp cho các trưởng bộ phận hiểu được mỗi hoạt động của đơn vị mình tác động tới tổng thể ra sao, điều này rất cần thiết cho chính họ cũng như cho tất cả doanh nghiệp. ❑Trao đổi thông tin Để có thể thực hiện một ngân sách, các thành viên cần phải biết việc gì có thể và không thể thực hiện được đối với bộ phận của mình. Hoạch định ngân sách sẽ thúc đẩy các cấp quản trị trao đổi với nhau về các chính sách và mục tiêu của doanh nghiệp. Điều này giúp củng cố tính tập thể, mọi người làm việc vì nhau và vì doanh nghiệp. ❑Thống nhất mục tiêu Sử dụng kế hoạch ngân sách đòi hỏi các nhà quản trị phải đề ra mục tiêu phấn đấu trong tương lai nhất quán, thay vì thay đổi mỗi ngày. Nó cũng có nghĩa là các bộ phận khác nhau trong doanh nghiệp phải cùng nghĩ đến một mục tiêu thống nhất khi hoạch định ngân sách. ❑Kiểm soát thực hiện kế hoạch Kiểm soát thông qua ngân sách là một dạng uỷ thác trách nhiệm. Nhìn tổng thể mà nói, ngân sách sẽ gây ảnh hưởng đến chiến lược của doanh nghiệp. Để phát huy hết tác dụng của ngân sách, những kết quả thực tế phải luôn được so sánh với kết quả dự toán. Nêu như hai kết quả này kông khớp với nhau cần phải có sự can thiệp để đưa ra những biện pháp phù hợp. Nếu không có kế hoạch thì không có tiêu chuẩn nào để đánh giá những gì đang xảy ra và vì vậy, bất kỳ sự quản trị nào cũng chỉ mang tính ngẫu nhiên và tuỳ tiện. Ý đồ xây dựng kế hoạch ngân sách là để có được bức tranh toàn cảnh rõ nét hơn về những sự việc sẽ xảy ra và làm cho các bộ phận cũng như từng cá nhân có trách nhiệm trong việc quản lý chi tiêu trong đơn vị mình. Chính vì thế, sức mạnh của mỗi phòng ban, mỗi bộ phận có thể được cụ thể hoá và cả tập thể sẽ biết cách vượt qua bất cứ khó khăn nào. ❑Động viên mọi nguồn lực Một khi các thành viên ở mọi cấp độ trong doanh nghiệp tham gia càng nhiều vào việc hoạch định và kiểm soát ngân sách , họ càng hiểu rõ và ủng hộ các mục tiêu hoạt động của doanh nghiệp. Đó chính là một sự động viên quan trọng đối với các thành viên trong doanh nghiệp. Tất cả các nhân tố vừa được đề cập ở trên đều quan trọng, nhưng mục đích chủ yếu của ngân sách là thống nhất mục tiêu và kiểm soát thực hiện kế hoạch. Quá trình lập kế hoạch tốt sẽ giúp kiểm soát được doanh nghiệp.

|

Có một phương pháp rất đơn giản mà các doanh nghiệp thường áp dụng, đó là phân tích điểm hòa vốn. Phương pháp này xác định qui mô sản xuất và tiêu thụ sản phẩm cần thiết để có thể hòa vốn, nghĩa là không lời nhưng cũng không lỗ.

Nếu muốn dùng phân tích điểm hòa vốn để hoạch định lợi nhuận, chúng ta cần tách chi phí thành chi phí cố định và chi phí biến đổi (những thuật ngữ ngày đã được giới thiệu phần trên). Điểm hòa vốn sẽ được tính theo công thức sau:

Hạch toán chi phí chuẩn và theo dõi thực hiện ngân sách Hệ thống tính giá thành theo định mức là một bước tiếp theo của việc kiểm soát thực hiện ngân sách. Ở phần trên đã trình bày tính giá thành theo định mức, ở đây chúng ta xem xét mối liên hệ của nó với kiểm soát chi phí như thế nào Sử dụng các chi phí định mức sẽ cho chúng ta biết kết quả hoạt động sẽ đạt được ra sao trong những hoàn cảnh nhất định. Từ đó, ta có thể xác định được những biến động và kiểm soát được hiệu quả hoạt động thực tế. Tính giá thành theo định mức và hoạch định ngân sách đều: ▪Hướng tới việc xây dựng các tiêu chuẩn về hiệu quả hoạt động cho tương lai; ▪Là những công cụ giúp theo dõi, kiểm soát. Tuy nhiên, tính giá thành theo định mức và hoạch định ngân sách không phải là một, mà có sự khác biệt quan trọng: ▪Ngân sách liên quan tới những con số tổng, ví dụ chi phí của toàn bộ phận. ▪Chi phí định mức lại gắn liền với từng khoản mục cá thể, ví dụ như từng đơn vị sản phẩm sẽ có chi phí định mức riêng. Tính giá thành theo định mức sẽ phân quyền “xuống cho cơ sở” do vậy nhiều người phải có trách nhiệm đạt định mức chuẩn trong phạm vi công việc của mình. Nhiều người tham gia sẽ có cái lợi là: ▪Nếu chi phí đơn vị được áp dụng rộng rãi và nhiều người cùng theo dõi thực hiện thì ta có thể xác định biến động cho nhiều khoản mục, từ đó nâng cao hiệu quả quản lý. Việc đặt ra chuẩn sẽ tạo cho mọi người một cái đích để phấn đấu và giúp họ luôn có ý thức tiết kiệm chi phí và qua đó giúp họat động kinh doanh của doanh nghiệp có hiệu quả cao hơn.

Nguồn: http://voer.edu.vn/c/dinh-nghia-va-vai-tro-ngan-sach/4dbdd6c5/7ce7b5be

|

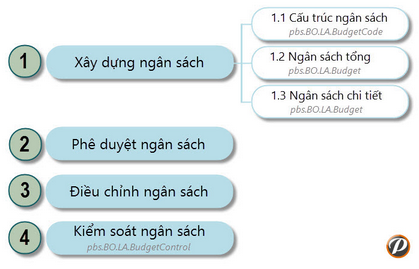

Trong Phoebus, quy trình để quản lý ngân sách như sau:

________________________

Updated date: 18/05/2016